この記事はCPAラーニングで特に重要だと感じた部分をまとめた学習記録です。

※CPAラーニング…CPA会計学院が提供する簿記3級2級1級や会計を完全無料で学べるe-learningサービス。

貸借対照表と損益計算書

前回の講義で学習した財務諸表(会社の成績表)のうち、財政状態について書かれたものが貸借対照表(B/S)、経営成績について書かれたものが損益計算書(P/L)。

B/Sというのは Balance Sheet バランスシートの略語。P/Lは Profit and Loss statement プロフィットアンドロスステイトメントの略語。

財政状態…期末(会計期間の終わり)にお金がどれくらい残っているか。

経営成績…会計期間(期首から期末の1年間)にどれだけ儲けたか。

B/SやP/Lって言葉としては良く耳にしていましたが、こういう意味だったんですね。

自分が思っていたものと意味は大体合っていたんですけど、貸借対照表の意味する財政状態が最後(会計期末)にどれくらい残っているか…という点が今までは曖昧でした。

なんとなく理解はしているんですけど、いざ言語化すると怪しい部分が結構ありますw

簿記の5要素

財務諸表は5つの要素(資産、負債、資本、収益、費用)に分けて作成される。

これを簿記の5要素という。

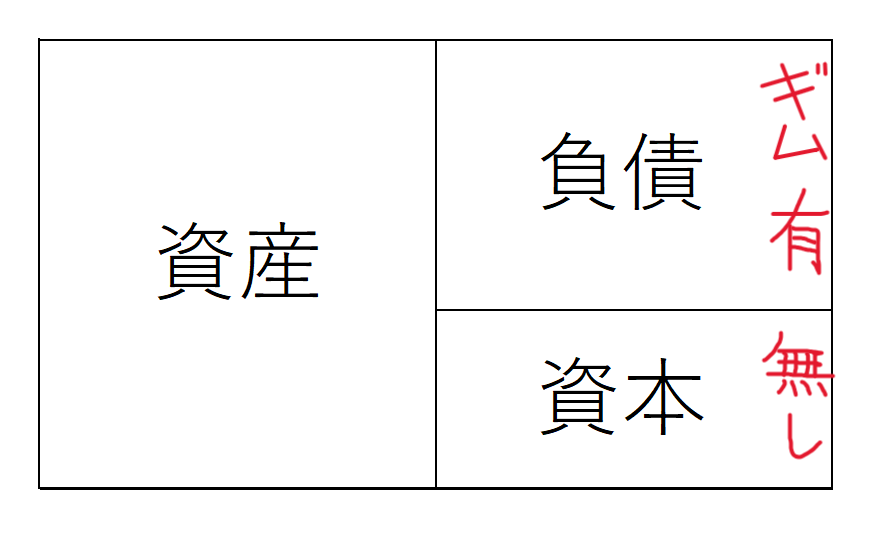

貸借対照表(B/S)では、資産、負債、資本の3つを使う。

借方(左)は資産。これは持っている金額のこと。

貸方(右)は負債と資本。

こちらは、調達した金額のうち、返済義務があるものを負債、返済義務が無いものを資本と言います。

いや~、これ言われてみればその通りなんですけど、返済義務の有り無しってちゃんと区別出来てなかったと思います。

注意すべき勘定科目

貸借対照表で扱う勘定科目のうち貸付金が間違えやすそうだったのでメモ。

注意点:お金を貸して現金が減ったが、貸方を減らしてはならない。貸付金は資産である。

貸付金は将来相手にお金を返済してもらう権利を持っていると考えるから資産に含まれます。

コメント